今のところ、1年ちょっとでプラス7万円の含み益。

保育園児から中学生まで

4人の子供がいるわが家。

夫婦で共働きではありますが

これから先の教育資金のことを考えると

ちょっと気が遠くなりそう・・・です。

フルタイムで共働きの分、

高校学費無償化などの現制度は

所得制限にひっかかるだろうと思いますし

コツコツ用意するしかないなと

思っています。

ads by google

ちなみに

学資保険には入っていません。

2008年から資産運用を始め

投資信託を積み立てていて

教育資金も投資信託で用意しよう、

と思ったからです。

はじめは自分名義のもので

積み立て続け

今では

家族全員分のネット証券口座を用意して

毎月コツコツ投資信託を積み立て。

子供たちの分は

ジュニアNISAを活用して

私や夫の給与から

毎月買い増しています。

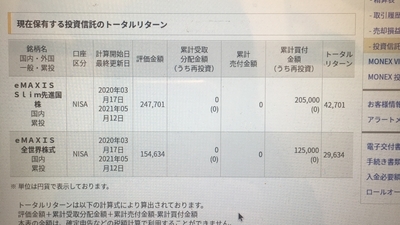

例えば、2歳半の次女の分。

毎月3万円を積み立ててきました。

ジュニアNISAで

積立を始めたのが2020年3月。

1年ちょっとで

プラス7万円の含み益が出ています。

投資信託を選ぶ時には

市場全体の動向と同じように値動きする

「インデックス」のもの、

その中で

信託報酬が安いものを選んでいます。

わが家の場合は、

先進国株式や全世界株式をチョイス。

ads by google

もちろん資産運用は

市場の状況によっていい時も悪い時もあり

必ずしも資産が増えるとは限りません。

タイミングによっては

評価額がズンと下がることもありますが

子供が小さい時から始めれば

投資できる期間を10年以上持つことができ

市場が悪い時には

投資信託を解約しなければいいだけです。

つまり早く始めれば

「待つ時間」を持つことができるというわけです。

減るリスクがあるということは、

増えるリスクもあるということ。

もしもの暴落時に備えて

大学の学費が必要になる2〜3年前から

市場の様子を見ながら

投資信託は気長に積み立てて

お金が増えることを期待したいと思います。

ads by google

投資信託の積み立ては、

100円からでも1,000円からでもできます。

資産運用は、

運用期間を長く取れたほうが

お金を増やすチャンスが増えます。

はじめは

怖いように感じますし(私もそうでした)

手続きが面倒でも

とにかく小さく始めて勉強しながら

運用していくのがいいと思います。

▽証券口座は家族全員分、マネックスで持っています。

私自身も

「お金に働いてもらう」仕組みを

整え続け、回し続けて

子供たちの教育資金を準備したいと思います。

▽参考になります。

▽わが家の暮らしが本になりました。

▽ランキング参加中です。いつも応援クリックありがとうございます^^。

▽ブログ内でご紹介した楽天で買えるアイテムは、こちらにも更新しています ↓ 。